来源:北京商报

日本央行“鹰派”了一回,同时宣布加息、缩表,彰显政策正常化的决心。以往几乎每次利率决议表态,日本央行都会强调通胀和经济复苏前景不确定风险,随时准备加大量宽措施力度。但此次决议中,日本央行罕见表示,随着前景发生实质性变化,将调整宽松政策。分析普遍认为,日本央行此举是基于国内经济将继续复苏而通胀面临上行风险的前景,同时将会对日元短线进行支撑。

超预期加息、缩表不及预期

7月31日,日本央行宣布最新利率决议,宣布加息15个基点,将政策利率上调至0.15%—0.25%。同时,日本央行公布缩表计划,国债购买规模每个季度减少4000亿日元,将不再提供债券购买范围而是提供指定金额。日本央行一致投票决定缩减债券购买规模,但不及此前每月缩减1万亿日元的预期。

在外界看来,日本央行本次属于“超预期”加息,此前市场预计7月加息可能性仅约40%。而缩表不及预期,市场普遍预期购买量下月将减少至5万亿日元,日本央行行长植田和男曾强调削减幅度将相当显著。

具体来看:目前每月购债规模约6万亿日元,7月份月度购债规模约为5.7万亿日元,从8—9月起月度购债规模约为5.3万亿日元,10—12月的月度购债规模约为4.9万亿日元。到2026年一季度月度购债规模将约为3万亿日元,日本国债持有量预计将在2024年中期减少约7%—8%。

日本央行补充称,对金融机构在日本央行持有的活期账户余额适用0.25%的利率;将以可预测的方式减少国债购买,将在每个季度宣布债券购买规模,根据需要调整债券购买计划,在2025年6月对购债实施中期评估,如有必要将在政策会议上评估债券购买计划。

中国银行研究院高级研究员王有鑫对此表示,相对于欧美央行25个基点的利率调整幅度来说,日本央行15个基点的加息幅度较小;其次,削减购债规模严格来说算不上缩表,只是调整资产负债表的第一步。“但是这两个动作形成互补操作,起到了巩固加息的效果,总体上释放了较强的鹰派信号。”

值得一提的是,消息公布前,日本媒体曾“泄密”,日本放送协会NHK、日经新闻和时事通讯都指出了日本央行可能的加息举动,8—9月的购债时间表也如期公布,购债金额都较此前减少。

通胀上行风险

对于接下来的货币政策走势,日本央行表示,随着经济前景发生实质性变化,将调整宽松政策,实际利率明显偏低。目前工资涨幅明显高于去年,2024、2025财年的物价风险偏向于上行。若通胀前景成为现实,将继续加息。

同时,日本还表示,日元汇率比以往更有可能影响物价,进口价格再次上涨,必须警惕通胀超调风险。此前数据显示,日本6月核心通胀率同比上涨2.6%,略低于市场预期的2.7%。这是继5月份增长2.5%之后,该指标连续第27个月超过日本央行的目标。

植田和男在新闻发布会上称,日本央行此举是基于国内经济将继续复苏而通胀面临上行风险的前景。他特别提到,日元疲软导致进口成本增加,进而造成通胀压力。

东方金诚研究发展部高级副总监白雪分析称,日本通胀持续走高是日本央行进一步加息的动力之一。由于日本在能源和食品等方面高度依赖进口,日元的剧烈贬值加剧了通胀压力,而5月基本工资涨幅达到30年来最高,也意味着薪资增速对通胀同样构成上行压力。因此,当前的通胀条件已经适合再次加息。

此外,尽管受到价格影响,私人消费仍有弹性,近期企业行为正逐渐转向提高工资和价格。正如Norinchukin Research Institute首席经济学家Takeshi Minami所说:“事实上,进口成本上涨导致的物价上涨正在降低实际工资,抑制消费。”宽松的货币政策环境将继续支撑经济,实际利率预计仍将显著为负。

日元转折点?

日元汇率持续走低,也是推动日本央行考虑加息的重要因素之一。去年年底以来,日元对美元汇率出现较大幅度贬值,从141左右一路最高贬值到162左右,创出38年以来新低。

今年日本央行退出负利率政策后,日元延续贬值趋势,7月2日,日元对美元汇率一度跌至161.75的38年来新低,今年年内累计贬值幅度超过10%。4月以来,日本央行多次出手干预汇市,阻止日元下跌。

OTAN研究公司首席经济学家Izuru Kato表示:加息的决定很可能是为了纠正过度宽松的货币政策,反映出实际政策利率已深入负值区域。尽管日本央行一直解释说货币政策不以货币为目标,但鉴于日元疲软对日本农村地区的中小企业造成了打击,因此日元疲软肯定是决定背后的一个重要因素。

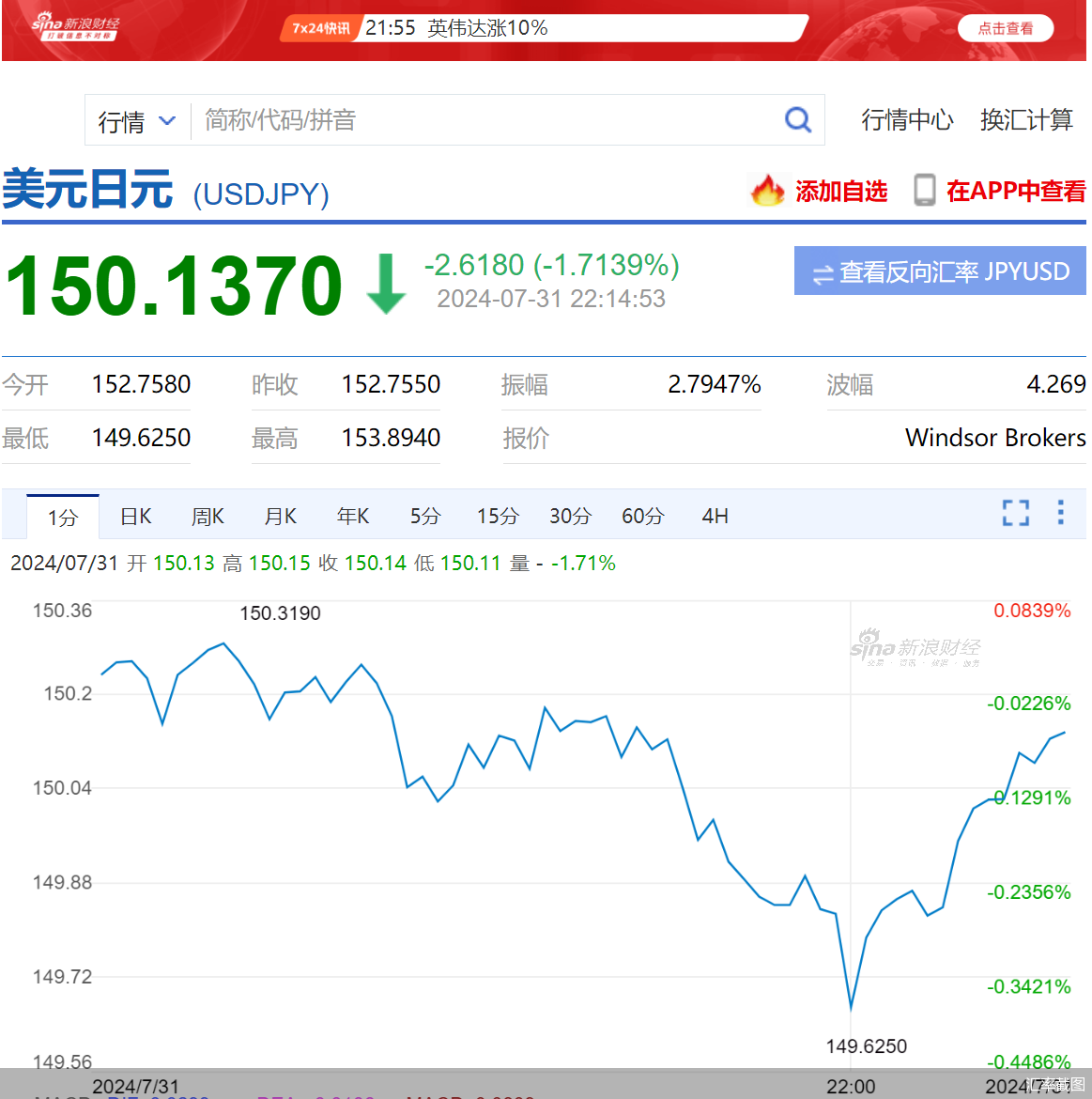

比起今年此前日本当局对日元欲说还休的态度,近期日本官员越来越明确表示不希望日元过于疲软。日本央行表示,日元汇率比以往更有可能影响物价。此次利率决议前后,日元对美元震荡幅度达到约200个基点。决议公布后,日元对美元短线走低,跌破153关口,一度跌至153.88,截至发稿,日元对美元报150.2,较上日跌1.7%。

Scotiabank首席外汇策略师Shaun Osborne表示:“我们会看到日元大幅波动。有些人认为加息预期已完全被市场提前消化,但我认为仍有一些套利交易空间和一些头寸仍可能进一步平仓。”

展望后续货币政策走势,白雪认为,日本央行仍将保持谨慎,避免过于仓促地收紧政策。因为日本央行仍将面对经济增长、财政稳定、通胀和汇率管理等多重目标之间的微妙制衡。考虑到日本消费支出依然低迷、经济增长的内生动力仍显乏力、通胀增长可持续性仍存在不确定性。

她预计,日本央行未来的货币政策将是基于宽松框架下的渐进式加息,即维持“小步慢行”的谨慎步伐,这意味着其政策利率将在较长时间内保持较低的正利率水平。白雪判断,在今年年末或明年年初存在继续加息至0.5%的可能性。

汇丰银行首席亚洲经济学家纽曼(Fred Neumann)称:“日本央行采取了果断措施。尽管消费支出疲软,但工资上涨为未来几个季度经济增长将复苏提供了乐观的空间,因此货币官员通过提高利率和允许更渐进地缩减资产负债表发出了决定性的信号。通胀预期的上升也为日本央行正在进行的货币政策正常化开辟了道路。除非出现重大中断,否则日本央行将进一步收紧货币政策,并在明年年初再次加息。”

北京商报记者 赵天舒

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 股票配资招商